業界横断型不正対策インテリジェンス

共有インテリジェンスで、さらなる金融犯罪を防止する

Sardine のネットワークと Sonar の業界横断型コンソーシアムから得られる共有シグナルを活用し、第一者不正、取引相手リスク、そしてマネーロンダリング(AML)リスクを、これまでより早い段階で検知しましょう。

世界の不正データを扱う、最も急成長しているコンソーシアムを活用しましょう

自社データだけに頼らず、取引先リスクを評価する

金融機関や加盟店をまたいでユーザーや事業者の情報をつなぎ合わせ、見えにくいリスクをあぶり出します。

ネットワーク全体の不正パターンから学習する

他の金融機関でどのような不正が発生しているかを把握し、新たな攻撃パターンをいち早く特定して、事前に阻止しましょう。

過去に不正行為歴のあるユーザーを特定する

自社ポートフォリオ以外で発生した疑わしい、または不正と確認された行為にユーザーが関与していることを把握し、リスク判断をより的確に行えるようにします。

金融サービス全体で、不正防止とマネーロンダリング対策の判断を支えるライブデータコンソーシアム。

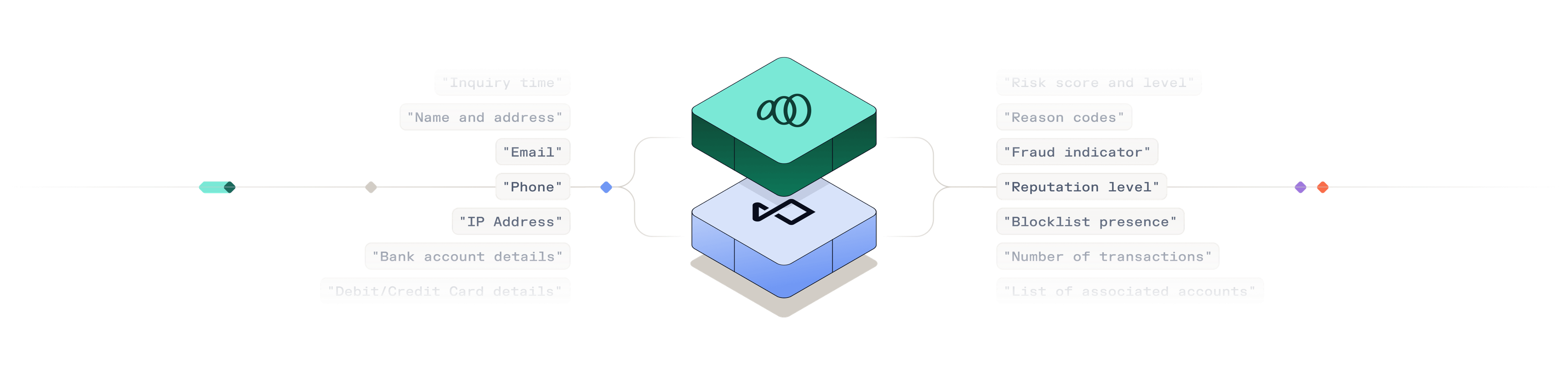

資金を移動する前に、取引相手のリスクを確認する

名前、メールアドレス、電話番号、IPアドレス、住所、銀行口座情報、ウォレットデータなどの識別可能な情報を使ってリクエストを送信します。資金を受け入れたり送金したりする前に、不正の兆候、リスクレベル、行動シグナル、ウォッチリスト情報、取引相手との関連性などを含む構造化されたレスポンスを受け取ることができます。

不正検知、マネーロンダリング対策、与信のシグナルを活用する

単一の連携で、不正検知、マネーロンダリング対策(AML)、および与信インテリジェンスを提供する、設定可能なデータパックにアクセスできます。デバイスおよび行動リスク、ACH とカードのエクスポージャー、制裁・PEP リスク、ネガティブニュース、チャージバック履歴を、オンボーディング、決済、継続的モニタリング全体での迅速な判断のために、1つの構造化されたレスポンスとして評価できます。

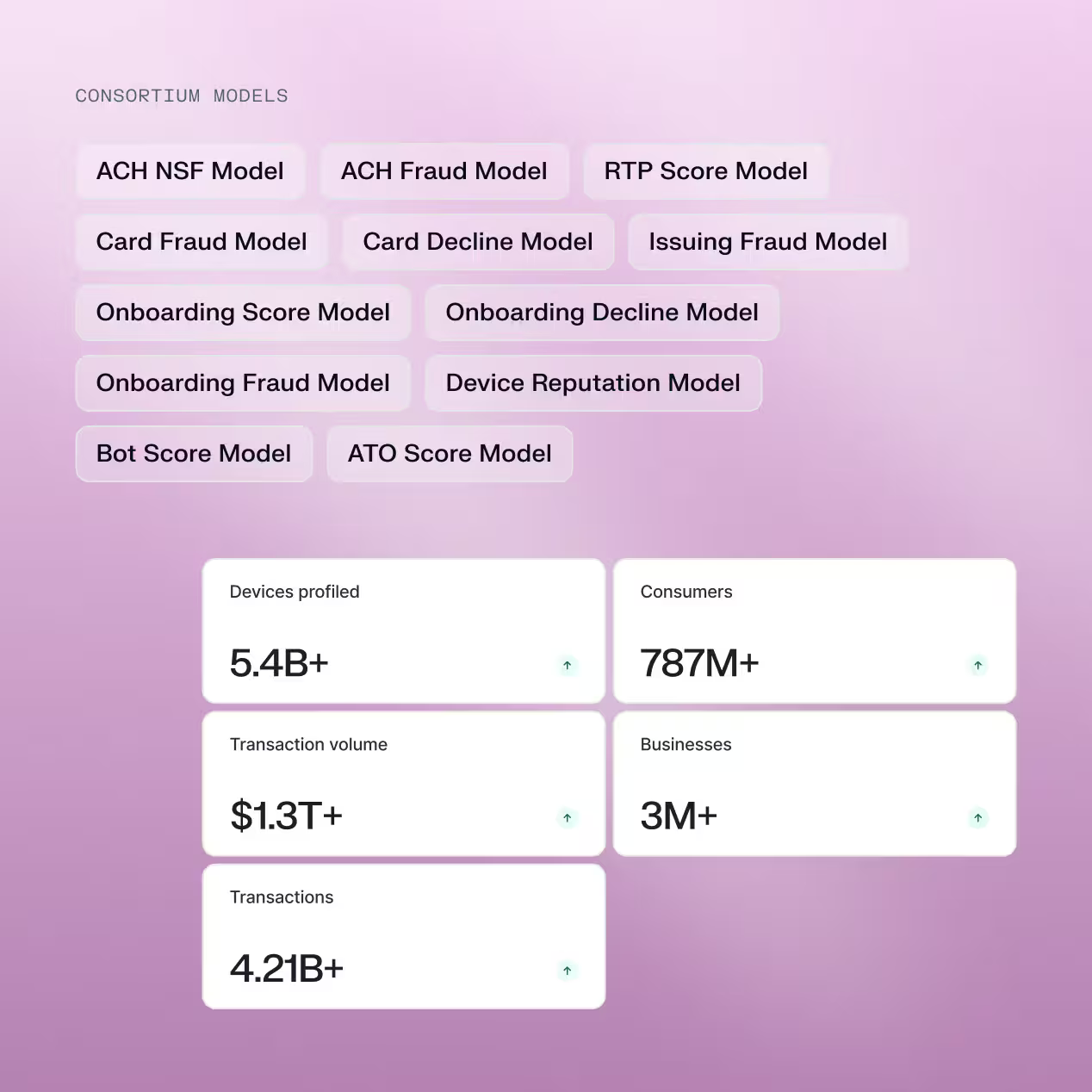

数十億規模のデバイスと消費者を網羅する、業界横断型の不正対策インテリジェンスを活用する

54億台のデバイス、7億8700万人の消費者、300万の中小企業、そして1.13兆ドル超の取引量をカバーする、急速に拡大するグローバルな不正防止コンソーシアムから得られるインテリジェンスで、意思決定を強化しましょう。デバイスの評判、初回観測からの経過時間、ネットワーク上の関連性、IDの統合状況といったコンソーシアム由来のシグナルを活用し、機関をまたいだ組織的な不正パターンを可視化します。

責任を持ってインテリジェンスを共有する

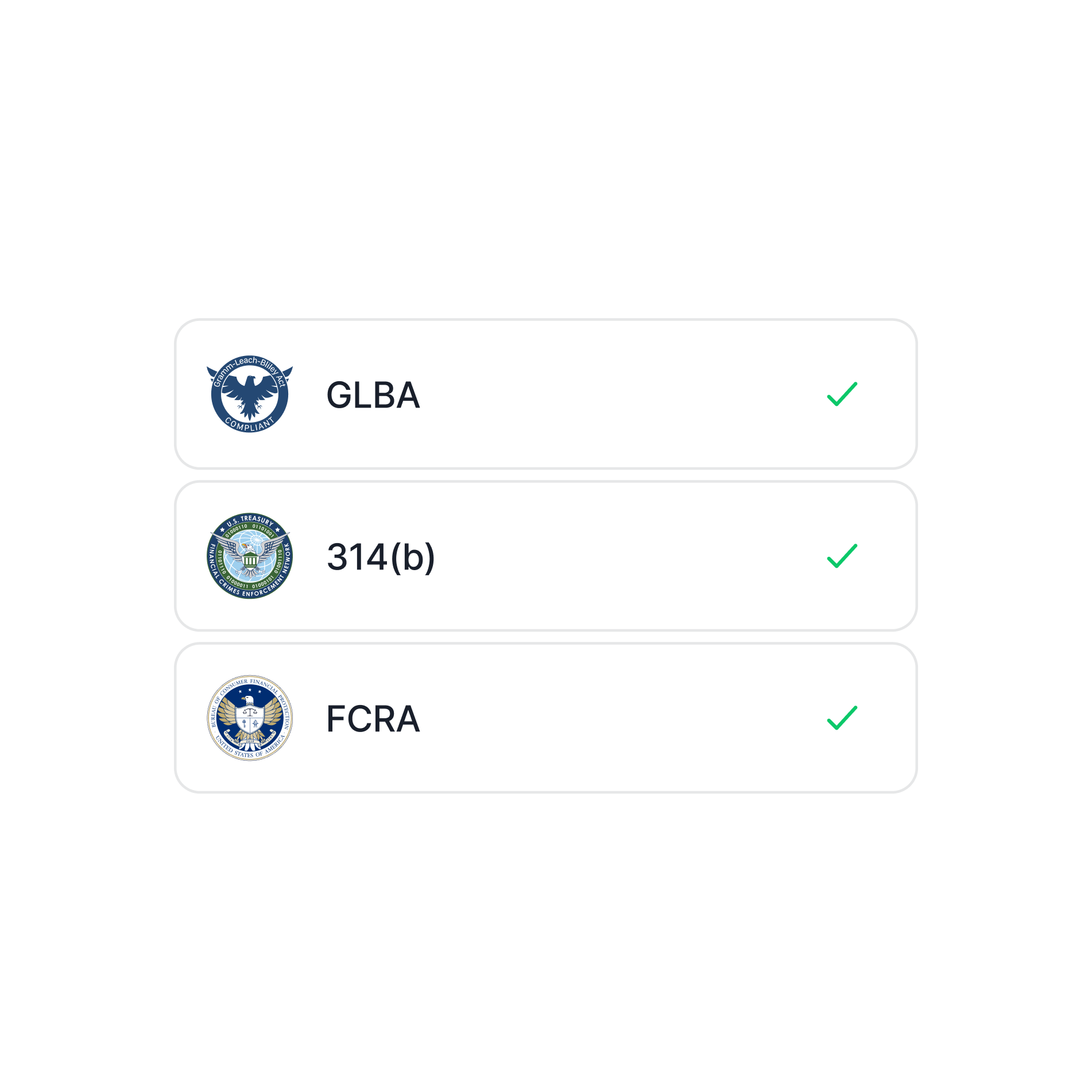

Sardine のコンソーシアムは、明確に定義された運用ルール、データ提供基準、および利用に関するガードレールを備えた体系的なガバナンスモデルの下で運営されています。データ共有は GLBA、314(b)、FCRA などの適切な法的枠組みに基づいて行われ、機関間の連携が法令順守のもとで実現されます。Sonar のメンバーはガバナンス基準やネットワークポリシーの策定に関与し、一方で Sardine は、責任あるデータ交換を支えるためのインフラ、セキュリティ、および各種コントロールを提供します。

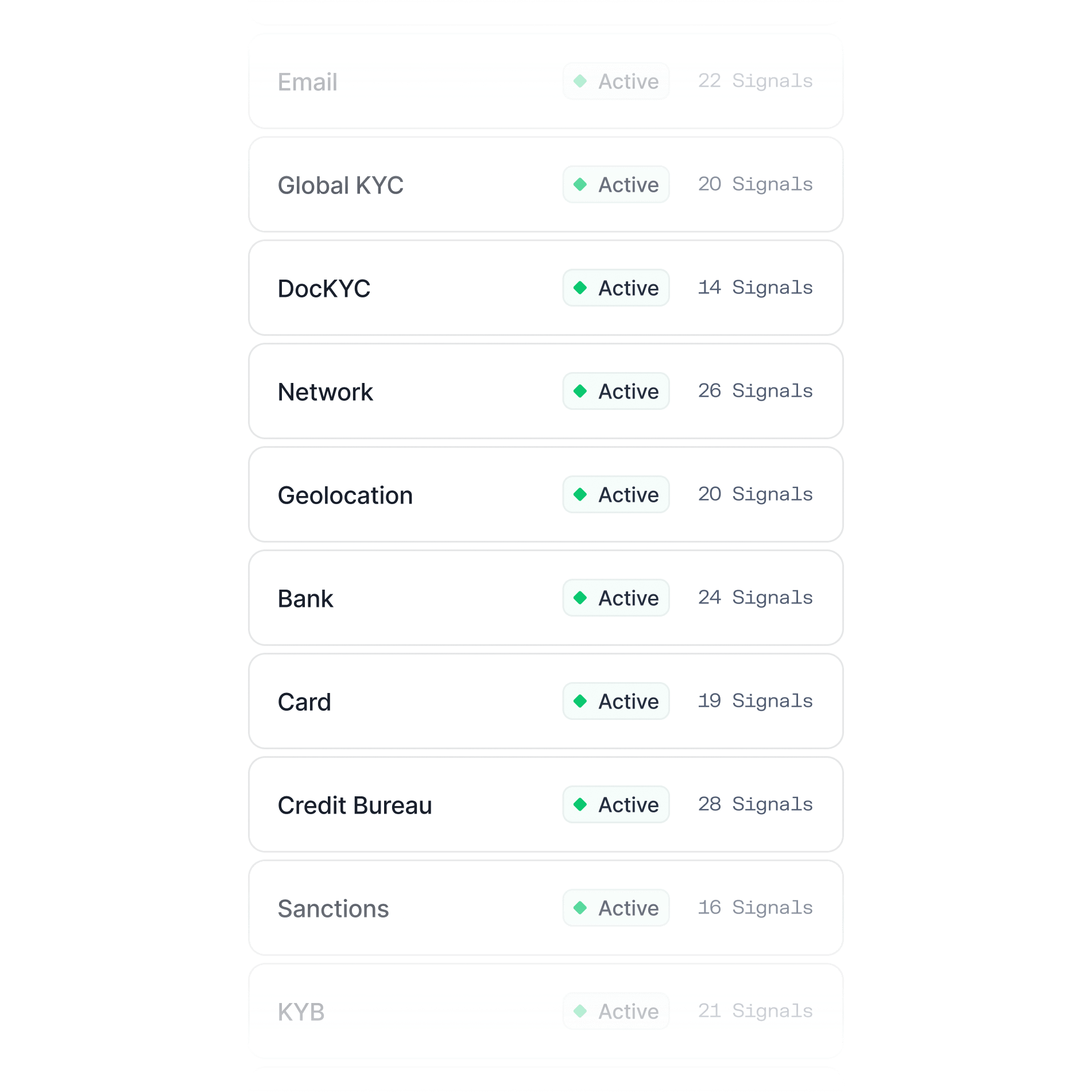

リアルタイムで稼働するデータ提供者ネットワークを活用しましょう

電話およびメールインテリジェンス、銀行口座およびACH認証、制裁・ネガティブニューススクリーニング、暗号資産モニタリング、本人確認(IDV)、そしてKYBなどに対応した、厳選された統合データパートナーのエコシステムによって、コンソーシアムインサイトを拡張しましょう。オンボーディング、ACHおよび電信送金リスク、暗号資産取引、AMLモニタリングのための各種シグナルに、単一のインテグレーションレイヤーを通じてアクセスできます。

コンソーシアムからのシグナルを意思決定につなげる

データコンソーシアムプラットフォームは、次のようなSardineの各種ソリューション全体と連携します。

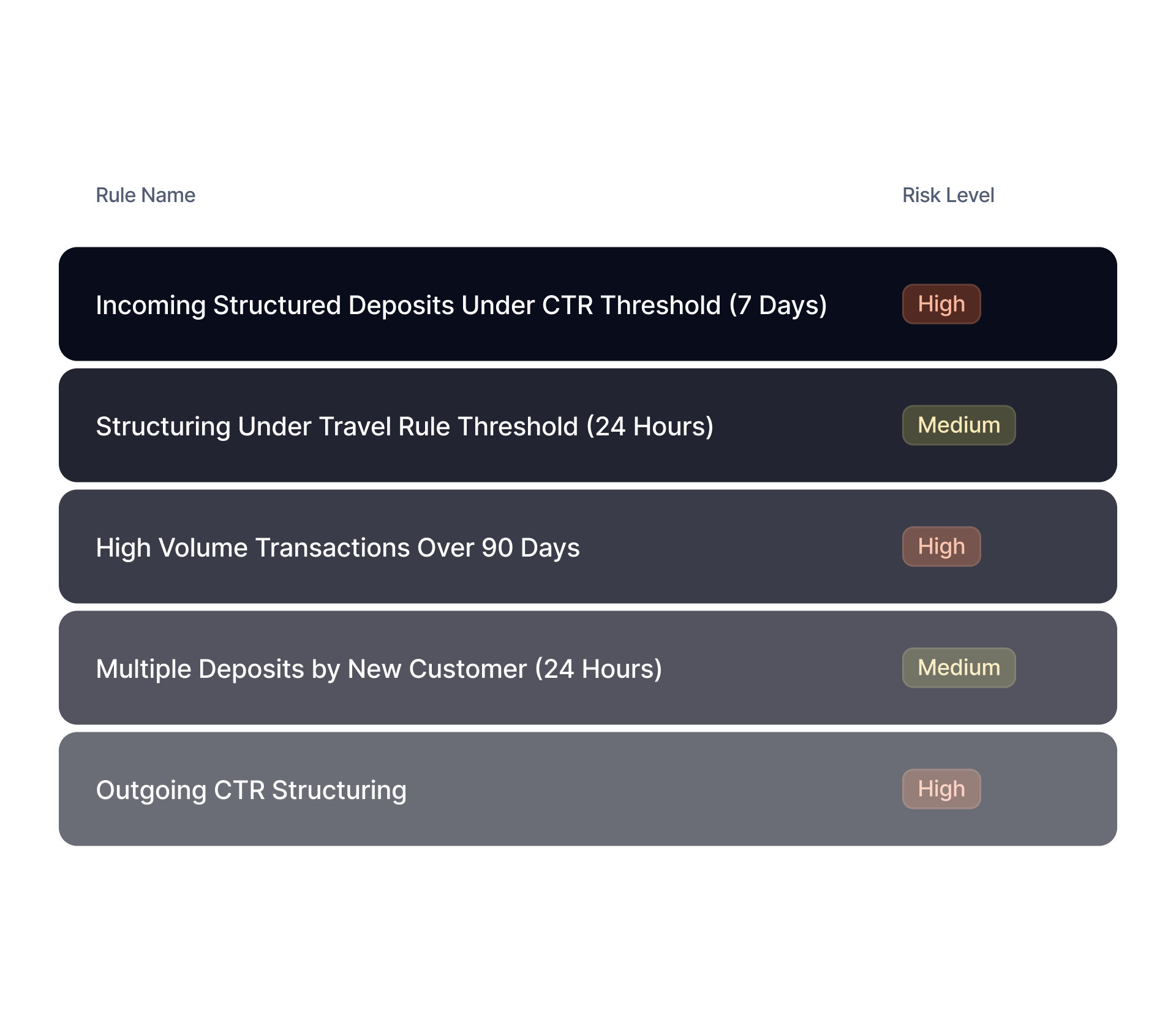

コンソーシアムから得られるリスクシグナルをAMLモニタリングロジックに組み込み、しきい値やアラートのルーティングワークフローを柔軟に設定できるようにします。

業界をリードするエージェント型リスクプラットフォームの上に構築されています

よくある質問

不正対策チームは、支払いが承認される前にどのようにしてリスクの高い取引相手を特定できるのでしょうか?

不正対策チームは、受取側が単一の金融機関内だけでなく、より広いネットワーク全体で異常な行動の兆候を示していないかを評価することで、リスクの高い取引相手をより早期に特定できます。これには、連絡先情報の急速な使い回し、過去に不審視された主体とのつながり、矛盾する本人情報、口座回転やマネーミュール行為を示唆する行動パターンなどを確認することが含まれます。こうした広い文脈情報により、チームは、支払いを承認するか、保留するか、精査するか、あるいはブロックするかを、リスクが拡大する前に判断しやすくなります。

なぜ個別に分断された不正検知システムでは、連携して行われる金融犯罪のパターンを見逃してしまうのか?

個別に運用されている不正検知システムは、通常、不正行為者の活動の一部の断片しか把握できません。詐欺師が複数の金融機関、チャネル、決済手段にまたがって活動を分散させると、それぞれの組織は、ごく一部だけを目にすることになり、その断片だけを見るとごく普通の取引に見えてしまいます。インテリジェンスを共有することで、繰り返される行動パターン、使い回されるインフラ、関連する主体同士を結び付けやすくなり、組織的な不正行為をより早期に可視化できるようになります。

ネットワークレベルの不正検知インテリジェンスは、なぜ自社の取引履歴だけよりも有用なのでしょうか?

社内の取引履歴は、単一の事業内における顧客行動を理解するうえでは有用ですが、その顧客や取引相手が他の場所でどのように行動しているかまでは説明してくれません。ネットワークレベルのインテリジェンスは、人物・デバイス・口座・ウォレットが、より広範なリスク行動パターンを持っているかどうかを明らかにできる外部コンテキストを付与します。こうした追加の視点により、特に新規ユーザーや新たな取引相手、なじみのない送金経路に対して、内部データが限られている状況でも、より確かな判断を下すことが可能になります。

アナリストを疲弊させることなく、機関は外部からのリスクシグナルをどのように評価すべきでしょうか?

組織は、アラート件数を単に増やすのではなく、意思決定の質を高めるシグナルに注目すべきです。最善のアプローチは、既存の審査ロジック、ケースワークフロー、エスカレーションに組み込める形で構造化されたインテリジェンスを活用することです。